工事終盤で赤字が発覚!中小建設会社が今すぐヤルべきこと!

.png)

1.工事終盤になって赤字が発覚していませんか?

1)現場の赤字は、その現場で取り返す!

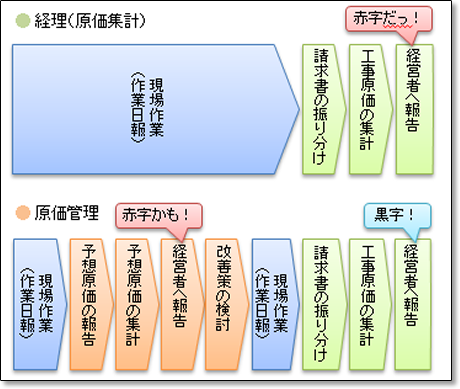

毎月の請求書を現場ごとに振り分けて、原価を集計することは経理です。原価管理は、予想して、改善して、対比することです。『現場の赤字は、この現場で取り返す!』 これが原価管理です。「次の現場で儲ければいいや・・・」そう思っているうちは、いつまでたっても儲かりません。今日の赤字は、明日にでも取り返しましょう!

『請求書で原価を集計しても遅すぎます』

毎月の請求書で原価を把握していたのでは、赤字の発見が遅れます。これでは赤字を工事完了までに取り返すことが難しくなります。

『原価管理は現場の仕事です』

本当の原価管理は、現場担当者が、できる限り早く予算を超過しそうな費目を予想して、現場を改善することです。そして、工事終了時には、原価を予算内に納めることです。

こんなあたり前のことを徹底的に実践して、さらに継続することで会社全体の工事利益はアップします。御社には、原価管理の明確なルールとそれを継続する仕組がありますか?

2)社長の目が届かないところを仕組化する!

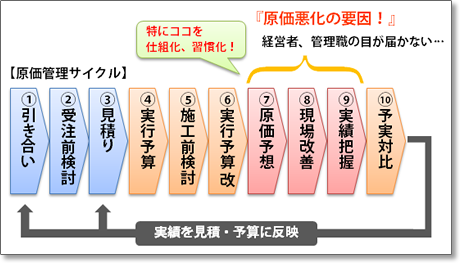

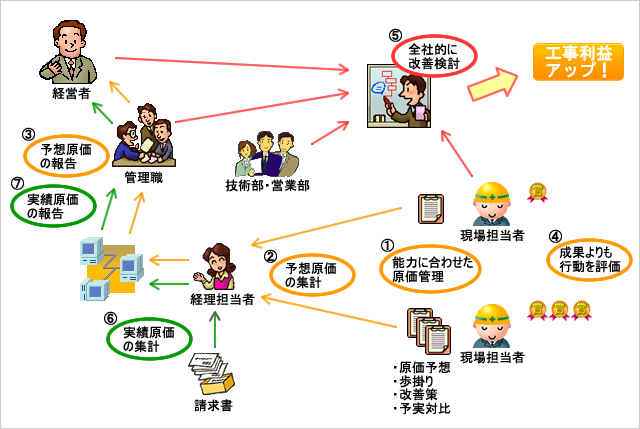

「原価管理は、現場の仕事」です。建設現場は、不確定な要素が多く、状況が日々変化します。

経営者が全ての現場の状況を正確に把握できるとは限りません。工事の後半になって原価率の悪化が発覚することはあませんか?経営者がいつも現場を確認できれば、こんな事にはならないと思います。しかし、建設業だと経営者が毎日現場に行くことは難しいですからね。

現場の状況を一番良くわかっているのは、現場担当者のはずです。現場担当者の原価管理能力を向上することが利益の増加につながります。特に上図の⑦〜⑨は、経営者の目が届きにくいため、ここを強化することで原価率悪化を防ぎましょう。

「全社一丸となって原価管理をサポート」

原価管理を徹底するには、経営者や管理職はもちろんのこと経理部、営業部、技術部などの各部署の協力が必要です。全社一丸となって、現場の担当者をサポートしてあげましょう。

3)人手不足の中小企業は、どの現場で儲けるのかを決めておく!

大企業と違って、中小企業は人員も資金も限られています。そのような環境でも利益を出していかなければなりません。すべての現場を管理して利益を出せれば一番良いのですが、人手不足の中小企業だと、なかなか難しいのではないでしょうか?そこで、現場の規模(工期、請負金額)や工事の難易度などを基準に、原価管理の対象とする現場をあらかじめ決めておきます。

2.いつも現場で儲けてくる社員がしている事とは?

1)現場社員に必要な6つの意識!

すべての現場担当者へ!「原価管理の心得」です。今までは、現場の担当者は、工事をキレイに終わらせることができれば良かったのかもしれません。しかし、価格競争が激化し、工事量も減少した今となっては、すべての社員が原価意識を持つことが会社の業績アップにつながります。工事原価率を0.1%下げられるかどうかの世界で戦っていくわけですから、まさに、儲ける現場担当者が会社を救う時代なのです。

(1)着工前に目標利益(予算)を決めること

財布の中身を知らないと、欲しい物をついつい買ってしまうものです。自分が担当する現場の目標利益を知らなければ、原価管理はできませんよね。利益は工事が終わってみないと分からないでは困ります。

(2)いつでも最終原価を予想できること

上司への報告は「〜してしまった。」ではなく「〜しそうだ。」とすることが大切です。常に最終原価を予想していれば、早めの対策も可能です。現場担当者が予想した最終原価をすぐに経営者が確認できる仕組をつくりましょう。原価管理システムを導入すれば、自動で最終原価を「計算」してくれる機能があります。しかし、不確定な要素が多い現場ではあまり役にたちません。原価管理の能力が高い社員ほど、この機能を使わずに自分で最終原価を「予想」します。「計算」することと「予想」することは全く違うのです。

(3)常に現場の改善を考えること

原価の悪化を予想することができれば、早めに改善策を考えることが可能です。現場担当者が改善策を考える際は、施工業者や上司などできるだけ多くの人の知恵を借りることが大切です。

(4)実行予算と実績を必ず対比すること

自分が担当した工事の実績(歩掛り)は必ず記録しましょう。実行予算と実績を対比して、次回の見積や実行予算の作成に反映させましょう。

(5)増額変更の交渉ネタをつくること

「工事が終わってからでは、もう遅い・・・」。現場では、契約外の工事が発生することも珍しくありません。ついついサービスでやってあげたい気持ちもわかりますが、それでは会社が儲かりません。増額変更が必ずしも認められるとは限りませんが、交渉ネタは準備しておきましょう。そして、早めの交渉に努めましょう。工事完了後に交渉したのでは、もう遅いのです。契約外の工事や作業が発生した場合は、その日のうちに記録を残しましょう。原則として、毎日増額交渉のネタを報告します。これにより変更の交渉だけでなく、実行予算を意識した原価管理ができるようになります。

(6)発注や購買の金額を適正にすること

現場の利益は、受注時にほぼ決まっていると言えます。現場の担当者は、外注への発注額や購買額が適正なのかを常に意識しましょう。たとえ会社が決めた発注額であっても、現場の目でもう一度チェックする意識を持ちましょう。

2)現場で儲けてくる社員が必ず実践していること!

原価意識の高い社員であれば、自分の現場が儲かっているのか、そうでないのかはだいたい想像がつくでしょう。それでは、儲ける社員は、他の社員と何か違うことしているのでしょうか?決して特別なことをしているわけではありません。常に最終原価を予想し、予算をオーバーしている費目と改善できる費目を探しているだけです。単純なことかもしれませんが、これを徹底して実践しています。頭の中ではなく、書面で必ずやっています。会社としては、全ての社員にそうなって欲しいところです。すべての現場担当者が、正確に最終原価を予想できるようになれば、過去の赤字を取り戻すこともできます。

「現場の赤字は、その現場で取り返す」という強い気持ち!

大切なのは、今日の赤字にいち早く気が付くことです。そして、全社的なバックアップ体制のもとで、現場の改善策を検討することです。「この現場は赤字だけど、次の工事で儲ければいいや・・・」と思っているうちは、いつまでたっても儲かりません。「この現場の赤字は、この現場で取り返す!」というつもりで管理をしましょう。赤字現場が最後には黒字に転換していることだってよくあります。

3)社員の能力に合わせた仕事をさせる!

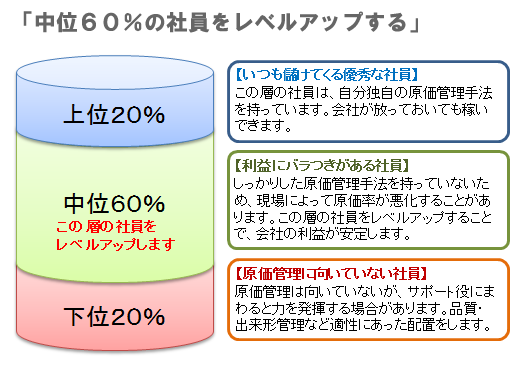

業績アップのキーマンは中位60%の社員!?

優秀な社員は、会社が放っておいても現場で利益をあげてきます。中堅の社員は、社内に明確なルールと継続の仕組をつくることで儲けるようになります。 ここでは、上位から20%〜60%の中堅社員を対象にします。上位20%以内の優秀な社員は、会社が放っておいても稼いできます。また、下位20%の社員は、原価管理を伸ばすよりも、それぞれの適性に合わせて、品質や出来形の管理などへ配置したほうが力を発揮する場合があります。

「できることから続けさせる」

これまでに原価管理をしたことがなかったり、数字に対して苦手意識を持っている社員もいるはずです。このような社員にいきなり高度な原価管理を義務付けても難しいものがあります。最初のうちは、手法にこだわらずに現場担当者がやりやすい方法で行うほうが良いでしょう。苦手意識の強い社員に継続的に管理をさせることが重要となります。

【ステップ①】 出来高と実績原価の把握

最初は出来高と実績原価を正確に把握するところから始めて、社員の苦手意識をなくしていきます。簡単に記入できるような書式を利用するなどして、業務の負担をできるだけ軽くします。

【ステップ②】 最終原価の予想

工種別に原価を管理しようとすると、管理が複雑になります。最初のうちは工種別などをあまり意識せずに、工事全体の最終原価を予想するようにしましょう。

【ステップ③】 工種別原価の把握と最終原価予想

工種別に原価管理ができるようになると、実行予算との対比が可能となります。ステップ②で使ったシートを工種別に作成します。このステップをクリアした社員なら、正確に原価を把握できます。

【ステップ④】 実行予算出来高管理

ステップ③までの結果を使い予算と実績の対比をします。実績原価、残予算、残工事にかかる原価を管理します。

3.工事利益を最大化するには?

1)実績と対比できる実行予算をつくる!

実行予算書は、誰が作っていますか?「実行予算は現場の担当者」がつくりましょう。実行予算は、上司の支援を受けながら、現場の担当者が作ることがベストです。会社によっては、経営者あるいは部長などの管理職が作ることもあるでしょう。その場合は、必ず現場の担当者にも内容を理解させておくことが重要です。

「実行予算は実績と対比できる形式でつくりましょう」

「1式計上は問題外・・・」

「単価×数量の予算では、予実対比ができません」

標準的な単価に数量をかけて原価を算出している実行予算を見かけることがあります。これでは、施工方法の比較検討や施工後の予算と実績の対比ができません。

「自社の歩掛りを反映させる」

費目ごとに自社の実績を実行予算に反映させましょう。より正確な原価を算出できるだけでなく、予算と実績の対比も可能になります。

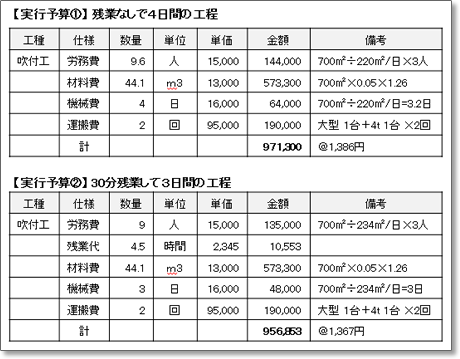

どっちが儲かる? 実行予算は比較検討してつくる

「残業なしで4日」、「残業して3日」 儲かるのはどっち?

上記の2通りの予算は、単価と数量は同じでも、工事原価が異っています。実行予算②は、毎日30分の残業をすることで、3.2日間かかる工程を3日間に短縮しています。残業代は発生しますが、機械のリース料を削減できるため、トータルの工事原価は下がります。もちろん場合によっては、残業代の方が高くつくこともあるでしょう。

「チリも積もれば・・・」。このように、施工方法を複数検討し、予算を比較することで原価を低減することができます。この例だとわずかな金額かもしれませんが年間を通して積み上げることで利益は増加します。

【実行予算を作るにあたっての各費用のポイント】

①材料費

・ロス率を考慮して実際に使用する数量を算出する。

・実際のロス率と設計のロス率とは異なることがある。

・最低単価表、全社的な使用ボリュームにより単価交渉する。

②労務費

・現場によって最適な人員編成が異なる。

・過去の実績(歩掛)をもとに数量を算出する。

③外注費

・外注先からの見積書をそのまま予算に記載しない。

・見積書の額を査定する。

④工事経費

・機械費:実際に現場で拘束する日数で計上する。日極と月極の分岐点を考えて予算に計上する。最低単価表をつくっておく。

・運搬費:適正な車両で、適正な回数の運搬を計画する。

・その他:最短工期となる工程表を作成し、現場経費を計上する。

2)実行予算と実績を対比する!

「自社歩掛りを蓄積しましょう」

現場の担当者は、工事の実績をデータとして記録しましょう。そして、必ず実行予算との対比を行います。これを続けることで実行予算の精度が上がります。また、これらのデータを蓄積しすることで、見積りの精度とスピードも向上します。

会社が決めた外注への発注額であっても、現場の目でもう一度チェックする意識を持ちましょう。「外注先からの見積を自社歩掛で積算しなおす」という気持ちで、外注先から提示された見積書を自社歩掛や現場担当者の過去の経験値で積算しなおしてみましょう。

例えば、同じ面積の壁の塗装工事でも、現場によって最適な人数や日進量は違うはずです。実際の経験を歩掛として残しておけば、実行予算をつくる時に役に立ちます。

3)工事日報は会社の資産!

歩掛がわからないと実行予算も作れません。まずは、その現場に最適な人数は?その人数で何日かかるのか?を知ることから始めます。そのためには、工事日報を記録する必要があります。それでは、工事日報から何がわかるのか?

原価管理をするうえで、現場にどれだけの材料や資材等の在庫があるのかを把握しておくことは、とても重要です。材料はもちろんのこと、資材の在庫や損耗度、機械の燃料などを定期的に棚卸して、工事日報に記録することで、最終原価の予想に役立てます。何度も言いますが、工事利益を出すために大切なことは、いつでも最終原価を予想できるようになることです!

4)気がついたら予算超過・・・にならないために!

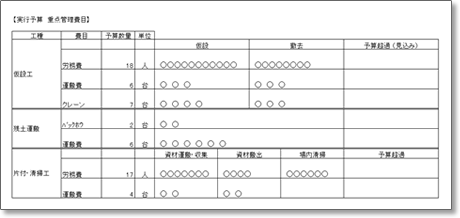

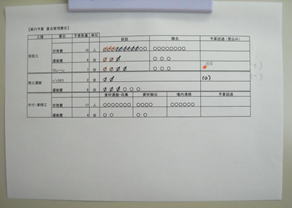

気を付けないと、ついつい予算を超過してしまう費用があります。例えば、場内移動・搬入出の運搬費やクレーン代、機械リース料、雑工の労務費などです。反対に効率的に現場を運営すれば、これらの原価を予算より少なく抑えることも可能です。予算を『見える化』することで、現場のコスト削減意識を高めましょう。

現場担当者が、実行予算の数量(人工、台数など)をいつでも確認できるように、表にしておきます。原価が発生した分を塗りつぶすことで、残予算を意識するようになります。現場担当者が常に原価を意識するように現場で予算を『見える化』しておく。極秘情報(外注費、労務歩掛り等)は、第三者に見られないように注意しましょう。

(書式例)

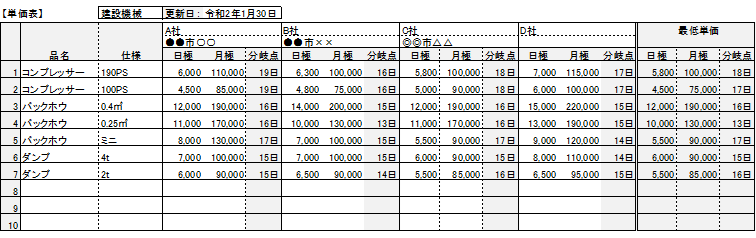

5)最低単価表でレンタル料を共有する!

複数の機械レンタル業者を利用している会社もあるかと思います。当然、レンタル業者によってレンタル料金も異なるのではないでしょうか。多くの会社は、現場の担当者が裁量でレンタル業者を決めているのではありませんか?現場の場所によっては近くのレンタル業者を利用するほうが便利な時もありますが、できれば、少しでも安い業者からレンタルしたいものです。

よく利用する機械については、レンタル業者別の単価を一覧表にして、社内で共有すると良いでしょう。また、日極と月極のレンタル料も集計し、分岐点となる日数も一目で把握できると良いのではないでしょうか。

【最低単価表】

儲かっている会社は、当たり前のことを徹底して実践し続けているだけ

ここまでに書いたことは、ごくあたり前のこと、特に目新しいことは無いかもしれません。儲ける会社は、当たり前のことを徹底して継続しているだけなのです。

この当たり前のことをするための仕組みや明確なルールがありますか?

それを徹底して継続的に実践していますか?

原価管理は徹底して継続することが重要です。まずは、成果よりも習慣化することを目指しましょう。最初のうちは形式にこだわらず、やりやすい方法を探しながら実践してみるのも良いでしょう。苦手意識の強い社員に対して、継続的に原価管理をさせることが最初の関門です。これを過ぎれば徐々に会社全体の利益は増加し始めます。

「現場の原価管理を見直したいとお考えの中小建設会社様へ」

御社にとって、どんな方法が良いのかを考えてみたいと思いませんか?

【ご相談方法】

初回の主張相談は無料です。下記の予約フォームからお問い合わせください。

メール ⇒ 予約フォーム

※相談後にしつこい営業行為は一切いたしませんので、お気軽にご利用ください。

※対応地域:東京、埼玉、神奈川、千葉